20.09.2013

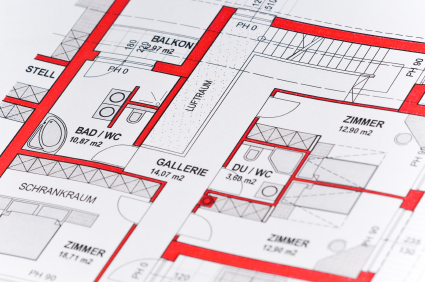

Bei der Gebäude- und Hausratversicherung ist die Höchstentschädigung meist auf der Grundlage von festgelegten Versicherungssummen in Euro vereinbart. Zunehmend bieten Versicherer Tarife an, die den Beitrag nach der Wohnfläche berechnen. Ist die Wohnfläche korrekt ermittelt und angegeben, droht keine Unterversicherung und somit im Schadenfall kein Abzug von der zu regulierenden Schadensumme. Doch was zählt eigentlich zur Wohnfläche einer Wohnung oder eines Hauses? Die Wohnfläche wird gemäß Wohnflächenverordnung wie folgt berechnet:

- Voll berechnet werden die Grundflächen von Räumen oder Raumteilen mit einer Höhe von mind. 2 m, Fenster und offene Wandnischen, die bis zum Boden herunterreichen und mehr als 0,13 m tief sind, Erker und Wandschränke, die eine Grundfläche von mind. 0,50 qm haben und Raumteile unter Treppen, soweit die lichte Höhe 2 m beträgt.

- Zur Hälfte berechnet werden die Grundflächen von Raumteilen mit einer lichten Höhe von mehr als 1 m und weniger als 2 m.

- Nicht berechnet werden die Grundflächen von Raumteilen mit einer lichten Höhe von weniger als 1 m.

Hier ein schneller Überblick zur Wohnflächenermittlung:

- Zur Wohnfläche gehört die Grundfläche von: Küchen, Esszimmer, Schlafzimmer, Kinderzimmer, Wohnzimmer, Flure und Dielen, Badezimmer und WC-Räume, Nebenräume wie Vorräume, Besen- u. Speisekammern

- Zur Wohnfläche gehören auch die Flächen von: Wintergärten, Schwimmbädern und sonstigen geschlossenen Räume, wenn sie einem gehobenen Wohnbedürfnis Rechnung tragen (z.B. Sauna, Fitnessräume)

- Bis zur Hälfte der Fläche werden zur Wohnfläche angerechnet: Balkone, Loggien, Terrassen, Dachgärten

- Nicht zur Wohnfläche gehören: Kellerräume, Abstellräume außerhalb der Wohnung, Waschküchen, Bodenräume, Trockenräume, Heizungsräume, Garagen